한솔케미칼이 원재료비 상승에 따른 과산화수소의 수익성 하락에도 실적 반등에 성공할 전망으로 보고 있습니다. DB 금융투자는 지난 21일 한솔케미칼에 대해 목표주가는 32만 원으로 하향했고, 투자의견은 매수를 추천했다고 밝혔습니다.

한솔케미칼 주가 실적

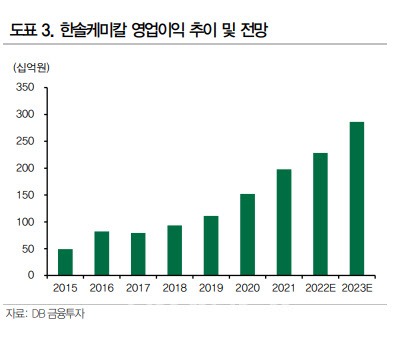

한솔케미칼은 지난 22년 1분기 매출액 2129억 원으로 영업이익 536억 원을 기록했다고 밝혔습니다. DB금융 투자 연구원은 국내 메모리 업체의 출하량 증가와 QD소재의 견조한 판매가 실적 반등을 견인했다고 이야기했습니다.

올해 역시 메모리 출하량의 증가에 따라 과산화수소, 프리커서의 수요 증가와 QD OLED TV를 출시하면서 따르는 QD 소재, 전기차 시장 증가에 따른 2 차 전지용 바인더의 공급을 지속적으로 증가할 전망이라고 이야기합니다.

원재료비 상승분이 판가에 안정적으로 인가되는 하반기부터, 본격적으로 수익성이 개선되며, 올해 역대 최대 실적을 달성할 것으로 전망되며, 주가 반등의 타이밍이 오고 있음을 예측할 수 있습니다. 하지만 NB 라텍스 부진과 원재료비 상승으로 수익성 하락을 반영해 현재 목표 주가를 32만 원으로 하향한다고 밝혔습니다

한솔케미칼 전망

한솔케미칼은 현재 본업인 반도체와 디스플레이 소재의 성장을 지속하고 있으며, 사상 치대 실적이 기대되는 상황이라고 합니다. 그리고 2차 전지 바인더와 음극재 등의 신규 사업을 본격적으로 추진하고 있는 것으로 보입니다.

이런 미래 성장 동력으로 한솔케미칼의 주가 벨류에이션은 PER 14.6배 수준으로 저평가 영역에 진입했다고 판단하고 있습니다. 4분기 출하량 감소와 가격 하락으로 부진했지만, 국내 메모리 업체의 출하량 증가와 퀀덤닷의 소재의 판매로 실적 반등에 성공할 것으로 추정합니다.

한솔케미칼의 주가는 고점 대비 이미 41.7% 수준으로 조정받았으며, 본업의 성장 지속으로 추가적인 미래 성장 동력을 차질 없이 준비하고 있으며, 현재는 저평가 영역으로 진입하였으니 매수를 추천한다고 합니다.